効率的なフロンティアとは?

効率的なフロンティアとは、与えられたリスクのレベルで最高のリターンを提供することが期待される投資ポートフォリオのセットです。ポートフォリオのリスクとリターンのトレードオフを示し、効率的なポートフォリオ、グローバルな最小分散ポートフォリオ、および非効率的なポートフォリオを視覚化するのに役立ちます。効率的なフロンティアのどこにポートフォリオがあるかは、投資家のリスク許容度次第です。

ポートフォリオでは、個々の資産のさまざまな組み合わせと、資産配分の変更に応じたポートフォリオの総収益率および標準偏差の変更を行うことができます。ポートフォリオの期待収益は、個々の投資の期待収益の加重平均であり、その分散と標準偏差は、各資産の重み、個々の標準偏差、および相互の相関関係に依存しています。

投資家の理想は、最低レベルの投資リスクに対して最高のリターンをもたらす、または特定の投資リターンに対して最低レベルのリスクにさらす投資の組み合わせを特定することです。

効率的なフロンティアは、同じリスクとリターンのトレードオフをもたらすポートフォリオをプロットします。効率的なフロンティアを下回るポートフォリオは、リスクの単位あたりのリターンが低くなるため、非効率的なポートフォリオです。

このようなグラフは、効率的なフロンティアと呼ばれます。標準偏差が最小の効率的なポイントは、最小分散ポートフォリオと呼ばれます。同じグラフに、リスク回避のレベルが与えられた投資家の効用関数をプロットできます。

効率的なフロンティアは、総リスクの尺度である標準偏差に基づいています。ただし、分散によって固有のリスクを排除できるため、体系的なリスクのみを気にする必要があります。ベータ係数は、体系的なリスクと資本資産価格モデルの尺度であり、リスクフリーレートと市場ポートフォリオを参照して必要なリターンを推定し、投資ベータはリスクリターンのより良いモデルです。

例

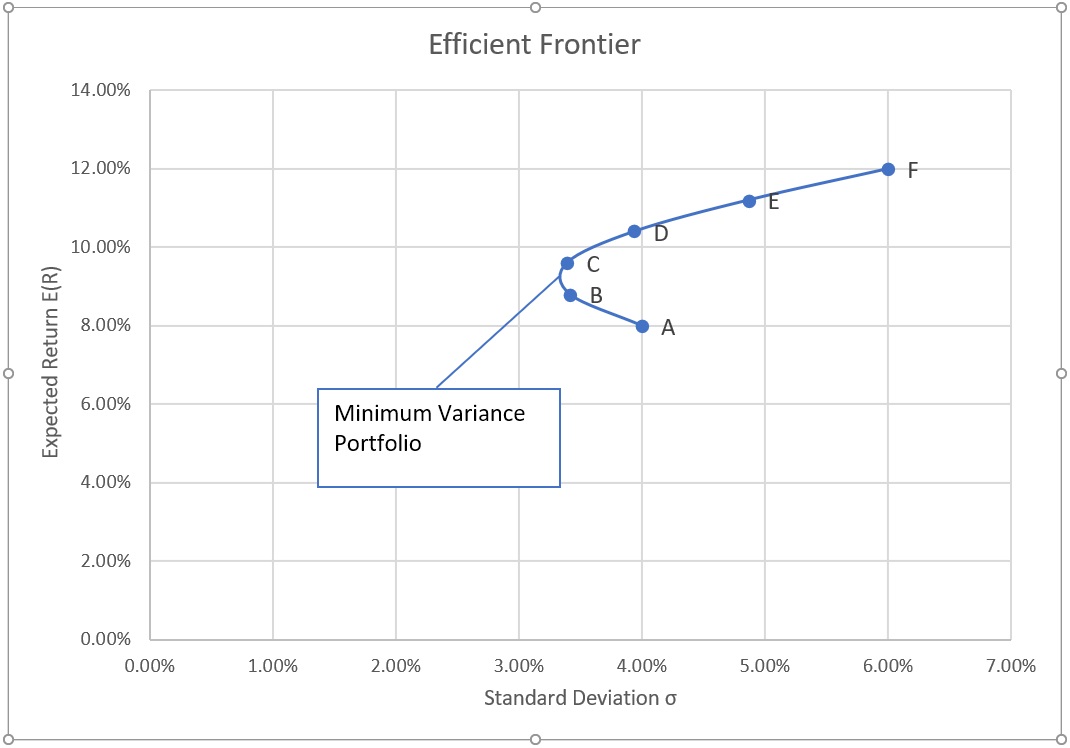

投資をするにあたり、資産Aと資産Bの2つの資産を比較しています。次の表は、期待収益と標準偏差の期待値を示しています。

| 資産 | E(R) | 標準偏差 |

|---|---|---|

| A | 12% | 6% |

| B | 8% | 4% |

両方の資産の収益間の相関係数は0.6になると予想されます

すべてのお金をAまたはB、あるいはAとBの組み合わせに投資できます。次の表は、AとBのさまざまな組み合わせでのポートフォリオの期待収益と標準偏差を示しています。

| 資産Aの重み | 資産Bの重み | ポートフォリオの標準偏差 | ポートフォリオの期待収益 |

|---|---|---|---|

| 100% | 0% | 6.00% | 12.00% |

| 80% | 20% | 4.87% | 11.20% |

| 60% | 40% | 3.94% | 10.40% |

| 40% | 60% | 3.39% | 9.60% |

| 20% | 80% | 3.42% | 8.80% |

| 0% | 100% | 4.00% | 8.00% |

上記の結果をプロットして次のグラフを描写してみます。(効率的なフロンティア)

ポイントCとDのポートフォリオ構成は、同じレベルのリスクに対してより高い期待収益を提供するため、それぞれBとAよりも優れています。

曲線の左端のポイントは、グローバル最小分散ポートフォリオです。これは、標準偏差で測定した場合にリスクが最も低いポートフォリオです。

ただし、これは必ずしも最良のリスクとリターンのトレードとはなりません。ポートフォリオC、D、E、およびFに移動すると、投資家の効用曲線が効率的なポートフォリオと交差するポイントがあります。ここが特定の投資家にとって最良のポートフォリオになります。

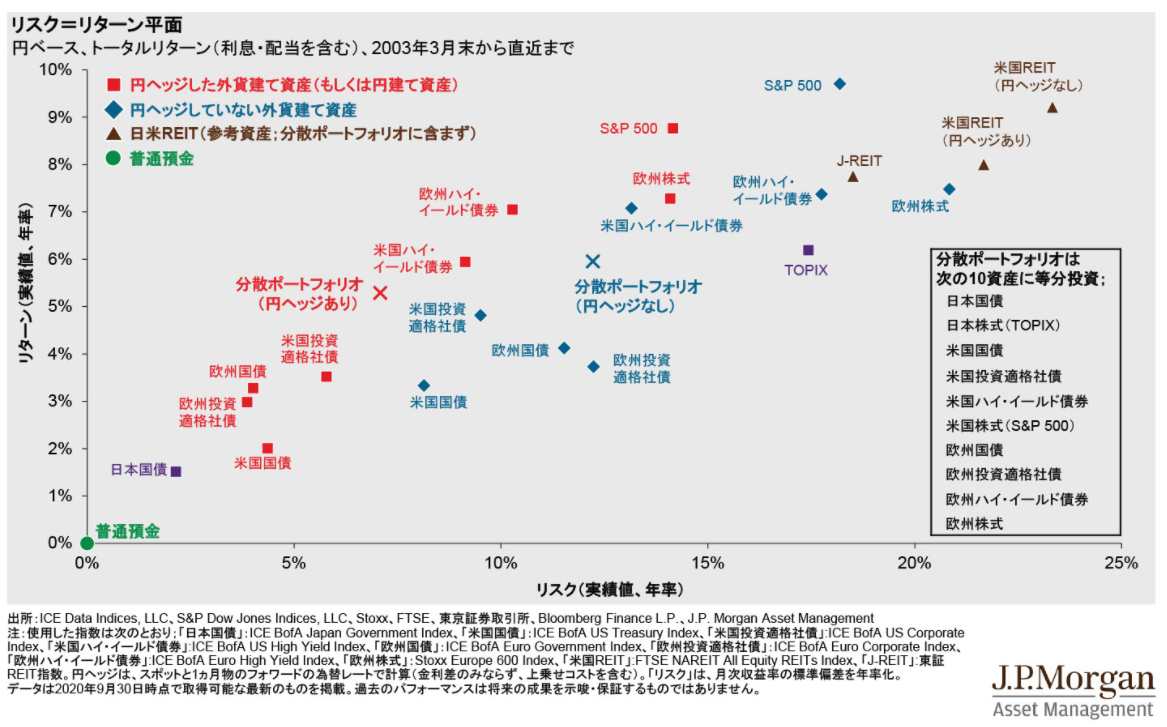

商品ごとの配置は下記を参考にしてください

参照:JPモルガン Guide to the Markets

参照:JPモルガン Guide to the Markets